近几年来,中国金融市场正在走向国际化,对专业性很强的人才需求迫切。金融学硕士就业人才的需求主要集中在高端市场,例如高校教师和大公司市场研究分析、基金经理、投资经理、证券公司、保险公司、信托投资公司等。

就业方向一览无论是本科毕业,还是硕士毕业,金融学专业毕业生总体上的就业 方向有经济分析预测、对外贸易、 市场营销、 管理等, 如果能获得一些资格认证,就业面会更广,就业层次也更高端,待遇也更好,比如特许金融分析师(cfa)、特许财富管理师(cwm)、基金经理、精算师、证券经纪人、股票分析师等。

小编是16级外经贸金融专硕学长,在这里给大家一些经验指南。

一、招生简章

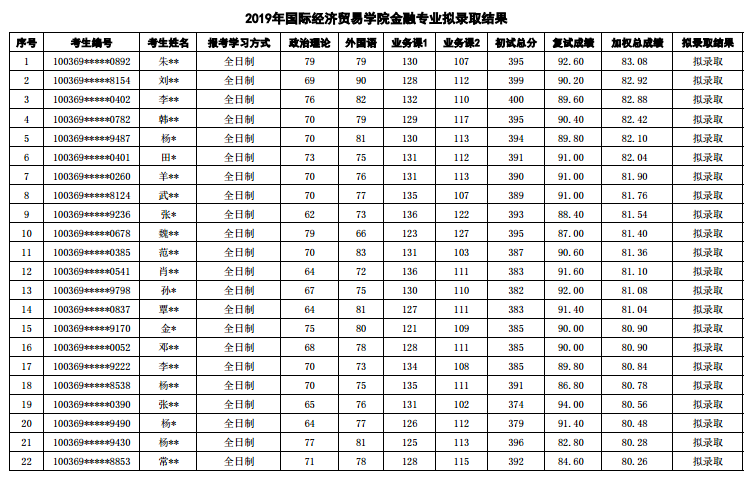

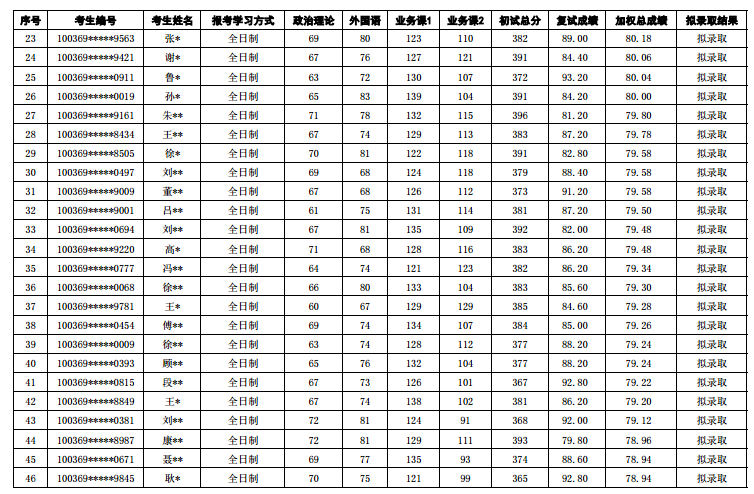

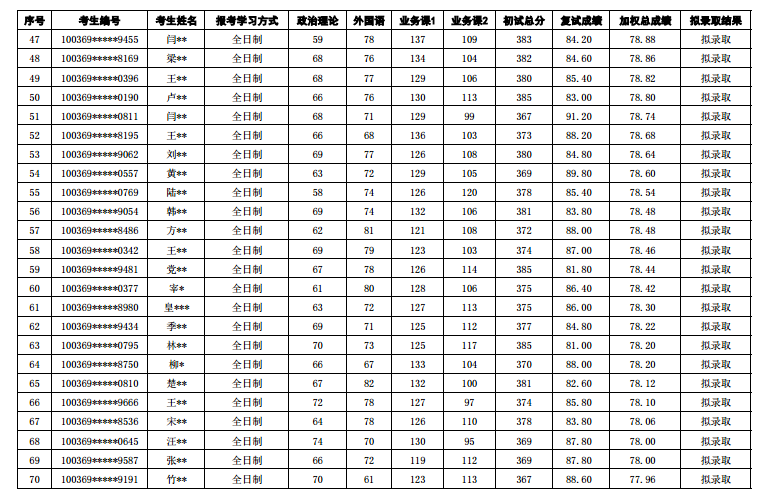

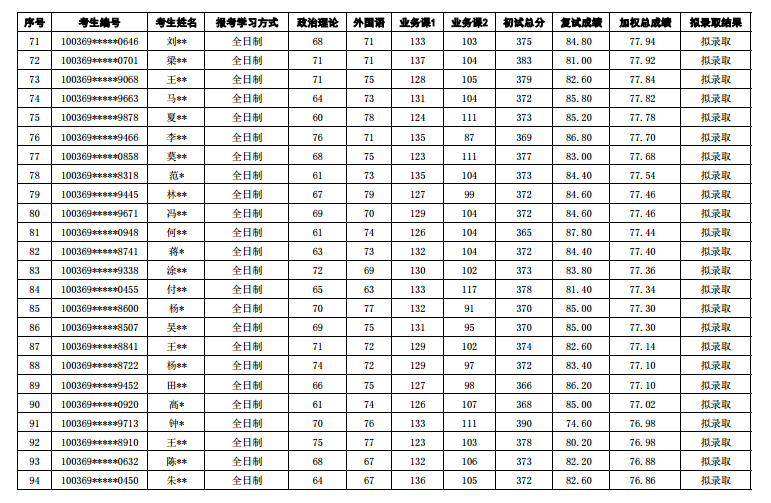

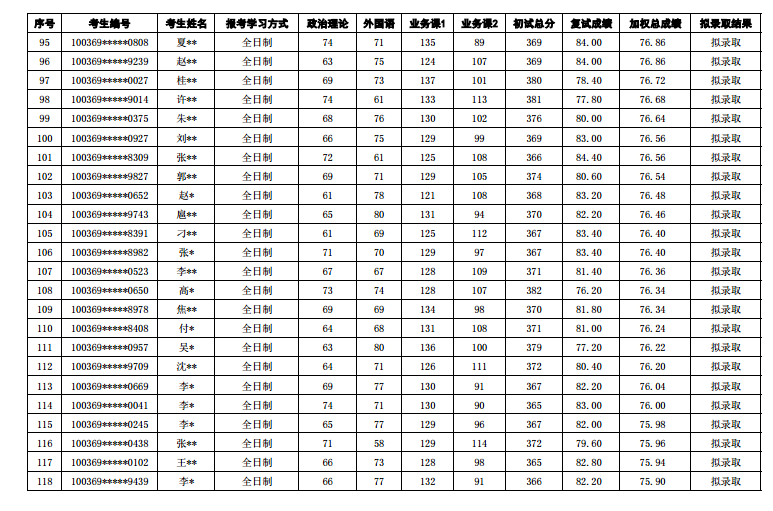

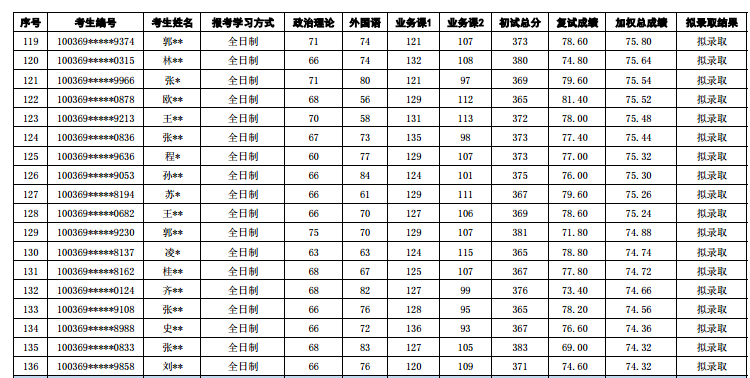

附19年录取名单:

二、参考书目

三、复试

复试规则

1、实行差额复试。具体差额比例将根据复试考生的总体质量确定。

2、复试的具体形式以各学院复试方案为准。

复试方式及内容

复试一般采用面试结合笔试的方式,具体以学院复试方案为准。复试主要是对考生综合素质和培养潜质的测试,测试的内容包括专业综合知识和英语听说能力。

同等学力考生须加试(笔试)两门与所报专业相关的本科主干课程,以学院方案安排为准。

四、备考指南

(一)夯实基础

第一阶段不要追求高难度,要耐心把基础知识过一遍。有两个注意要点,第一,不要走马观花,自己动手,一边看书一边整理出一个框架。我是本专业的,话虽如此,考研的时候才知道自己白学了。一些非常基础的东西都可能遗忘或者以前被忽略了。对于贸大指定两本的两本教材,米什金的货金和罗斯的公司理财,是必须看的。另外,习题集石李国正的《金融硕士习题集》,这本是重中之重。这三本书仔细看,千万不要说自己会了就走马灯,这样复习无数遍都没用,要整理出自己的头绪。第二,要注意整体效率,参考辅导书整理知识点。夯实基础阶段,不要死钻牛角尖,逮着不会的东西一个劲地研究。没有重点会让效率十分低下,这种重点研究放在后期就好。前期的问题可能只是知识积累不够,这样的话建议报个专业课的班可能会好一点,我当时就是报的育明教育的一对一课程,跟着老师上课学着学着突然就懂了,有一种豁然开朗的赶脚。第三,标出自己不懂的地方,定期总结疑问。这样方便后续阶段的复习。

(二)重点突破

该阶段用于排查遗漏和解答疑问。第一,第一阶段的框架可能存在遗漏,建议换一本辅导书,对比自己的框架,将遗漏的部分不上去,重合的部分再温习以下,善于使用市面上的资料。第二,解答疑问。基础阶段存在的疑问,如果确认是重点、且自己并不理解,一定要多问老师、多和同学讨论,并且学会自主钻研。对于国际金融部分,有很多模型,且同样的问题可能结论完全不同。完全弄懂不太实际而且没有意义,特别提醒,姜波克老师的国际金融还是要好好看一下的。我的建议是对于这种问题,要整理出一套自己的思路,明晰自己在回答什么,自己的解题思路能征服阅卷老师,能在考场上转化为一段有理有据的论证。

(三)冲刺强化

这部分建议两点,第一,认真揣摩历年真题,不要眼高手低自己亲手做一遍。掐准时间,自己认真答一遍。第二,根据热点可以有的放矢地去多看一些理论,背诵一些题目,以应对大题。

特别提醒:以上阶段是大致划分,根据各人基础不同和学习习惯不同,没有硬性规定各阶段的时间。同时各个阶段都不要忽视回归课本,有问题一定记得翻教材,毕竟教材是最权威的。

五、真题及解析(16年版)

商业银行资产管理理论的各个发展阶段,资产管理理论怎么推动银行资产多样化?

(1)资产管理理论又称流动性管理理论,是最传统的商业银行管理理论。早期商业银行家认为银行的负债主要取决于客户的存款,银行对此没有决定权,是被动的。而商业银行可以主动安排自己的资金运用,合理安排资产结构,通过资产业务获得尽量高的利润,并保证资产的流动性和安全性。银行管理关键在资产管理,在既定负债所决定的资产规模前提下,实现资产结构的最优化。

(2)根据资产管理理论的分类,主要可以分为三个发展阶段:商业贷款理论:又叫真实票据理论。商业贷款理论认为,银行的资金,来源于客户的存款,而这些存款是要经常提取的。银行只能将资金短期使用,而不能发放长期贷款或进行长期投资。其次,只有商业贷款能满足银行的既能保持安全性,又有收益,并具有短期贷款性质的要求。可转换理论,可转换理论认为:银行的贷款不能仅依赖于短期和自偿性。只要银行的资产能在存款人提现时随时转换为现金,维持银行的流动性,就是安全的,这样的资产不管是短期还是长期,不管是否有自偿性,都可以持有。预期收入理论,预期收入理论认为:商业银行的贷款,应当根据借款人的预期收入或现金而制定的还款计划为基础。只要借款人的预期收入有保证,即使它是长期贷款,或是不能很快转换的资产,也不会给银行带来流动性问题。

(3)三种资产管理理论,分别反映了商业银行在不同发展阶段经营管理的特点,不论商业银行以什么样的经营理论为指导,短期放款仍然是商业银行的重要资产业务,三种理论都反映了商业银行资产业务不断完善和发展的演进过程,都为银行的资产管理提供了新的思路,推动了资产业务的不断拓展。

影响股利政策的因素

公司在制定股利政策时,必须充分考虑股利政策的各种影响因素,从保护股东、公司本身和债权人的利益出发,才能使公司的收益分配合理化。

(1)各种限制条件,一是法律法规限制。为维护有关各方的利益,各国的法律法规对公司的利润分配顺序、留存盈利、资本的充足性、债务偿付、现金积累等方面都有规范,股利政策必须符合这些法律规范。二是契约限制。公司在借入长期债务时,债务合同对公司发放现金股利通常都有一定的限制,股利政策必须满足这类契约的限制。三是现金充裕性限制。公司发放现金股利必须有足够的现金,能满足公司正常的经营活动对现金的需求。否则,则其发放现金股利的数额必然受到限制。

(2)宏观经济环境,经济的发展具有周期性,公司在制定股利政策时同样受到宏观经济环境的影响。比如,我国上市公司在形式上表现为由前几年的大比例送配股,到近年来现金股利的逐年增加。

(3)通货膨胀,当发生通货膨胀时,折旧储备的资金往往不能满足重置资产的需要,公司为了维持其原有生产能力,需要从留存利润中予以补足,可能导致股利支付水平的下降。

(4)市场的成熟程度,实证研究结果显示,在比较成熟的资本市场中,现金股利是最重要的一种股利形式,股票股利则呈下降趋势。我国因尚系新兴的资本市场,和成熟的市场相比,股票股利成为一种重要的股利形式。

(5)投资机会,公司股利政策在较大程度上要受到投资机会的制约。一般来说若公司的投资机会多,对资金的需求量大,往往会采取低股利、高留存利润的政策;反之,若投资机会少,资金需求量小,就可能采取高股利政策。另外,受公司投资项目加快或延缓的可能性大小影响,如果这种可能性较大,股利政策就有较大的灵活性。比如有的企业有意多派发股利来影响股价的上涨,使已经发行的可转换债券尽早实现转换,达到调整资本结构的目的。

(6)偿债能力,大量的现金股利的支出必然影响公司的偿债能力。公司在确定股利分配数量时,一定要考虑现金股利分配对公司偿债能力的影响,保证在现金股利分配后,公司仍能保持较强的偿债能力,以维护公司的信誉和借贷能力。

(7)变现能力,如果一个公司的资产有较强的变现能力,现金的来源较充裕,其支付现金股利的能力就强。而高速成长中的、盈利性较好的企业,如其大

部资金投在固定资产和永久性营运资金上,他们通常不愿意支付较多的现金股利而影响公司的长期发展战略。

(8)资本成本,公司在确定股利政策时,应全面考虑各条筹资渠道资金来源的数量大小和成本高低,使股利政策与公司合理的资本结构、资本成本相适应。

(9)投资者结构或股东对股利分配的态度,公司每个投资者投资目的和对公司股利分配的态度不完全一致,有的是公司的永久性股东,关注公司长期稳定发展,不大注重现期收益,他们希望公司暂时少分股利以进一步增强公司长期发展能力;有的股东投资目的在于获取高额股利,十分偏爱定期支付高股息的政策;而另一部分投资者偏爱投机,投资目的在于短期持股期间股价大幅度波动,通过炒股获取价差。股利政策必须兼顾这三类投资者对股利的不同态度,以平衡公司和各类股东的关系。如偏重现期收益的股东比重较大,公司就需用多发放股利方法缓解股东和管理当局的矛盾。

另外,各因素起作用的程度对不同的投资者是不同的,公司在确定自己的股利政策时,还应考虑股东的特点。公司确定股利政策要考虑许多因素,由于这些因素不可能完全用定量方法来测定,因此决定股利政策主要依靠定性判断。

更多资料请关注

微信公众平台:考研考博直通车